年初以来、地価の推移動向が何やらきな臭いのである。三月下旬に公表予定の08年(H20)地価公示についてのマスコミ論調が気にかかる雲行きなのである。

昨秋以来、地価動向の傾向変化を記事にしたきた『鄙からの発信』であるが、本日発売のAERA(08/03/03号)では「売り出し価格を信じるな」という見出しで3頁にわたる記事を掲載している。小見出しを引用すれば、東京ミニバブル崩壊、京阪神も上昇地点ゼロとある。

AERA記事が引用しているデータを掲示しておきます。

・野村不動産アーバンネット

「2008.1.18:Vol.189 野村不動産UN実勢調査による2008.1.1時点の首都圏「住宅地地価」と「中古マンション価格」の動向

・同、住宅地の地価動向 東京都区部(PDF 83K)

・同、住宅地の地価動向 関西圏(PDF 68K)

・同、商業地の地価動向 首都圏・関西圏(PDF 68K)

以下は昨秋から年末にかけての『鄙からの発信』関連記事である。記事のトーンが微妙に変化していることを、おくみとり頂きたいのである。

・2007年08月02日「地価平均値 」

・2007年08月29日「1億8千万/坪 」

・2007年11月02日「収益価格取引の瓦解? 」

・2007年12月28日「REITの下落」

他に、最近目についたiNet記事では、

・ 不動産と景気・経済サイトは、「不動産は暴落する!(2008.2.21)」と題して、「不動産業者は悲鳴を上げている。更地売りなどがいい例である。」と警鐘を鳴らしている。

・雪風ファンドのJ-REIT研究室:最新記事は「半鐘(2008.1.28)」と題して、私募ファンドマーケット崩壊などと半鐘を乱打している。

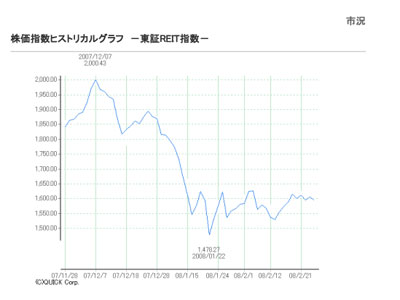

【東証REIT指数:07/11/28-08/02/21】

さて、鄙の堂守としては東京の地価動向に関わる直接的データを有しないから、直近地価動向の真相は判らない。これらのiNet記事から都市圏地価動向が、どうやら屈折点もしくは踊り場的状況にさしかかった気配を感じるだけである。名古屋駅前の地価動向も「愛知大学進出決定」時点がピークだったという話も聞くし、実はその時点では既に屈折点を過ぎていたのだという話も聞こえてくる。そのような昨年末以来の、サブプライム問題に代表される金融機関融資姿勢の変化や外資の流出傾向を併せて考えると、今の地価動向は弱含み横這いから下落基調に変化しているのではと思われるのである。 身近な岐阜市駅周辺の地価も一時の勢いを失いつつあり、業者筋では手仕舞いをほのめかす向きも少なくないという状況にあるようだ。

そこで標題の「08″公示と08″地価動向」なのである。都市圏の08年地価公示価格の推移は判らないし、地元の動向も所属する地価公示分科会以外は詳細が不明である。ただ、概況として云えることは、08年地価公示は07/01から07/12の地価推移を示すものであり、「08年地価公示価格推移」は、07年地価調査価格推移の後半(07/01~07/06)を反映し、さらに07年後半の動向を反映するものである。

別の言い方をすれば、この三月下旬公表の数値は、08/01~08/03地価動向を反映していないものなのである。何を懸念するかといえば、最近の市場実感と08/01公示価格推移との乖離が誤った論調や批判を招かないかという懸念である。このあたりを詳細に述べることは諸般の事情から差し控えざるを得ないが、調査時点と公表時点のタイムラグから生じるある種の食い違いが懸念材料なのである。

鄙の堂守としては、ここで改めて古典的論争を思い出すのである。それは鑑定評価はザインかゾルレンかという問題提起である。

・1999年09月08日:「SeinかSollenか」

鑑定評価額(正常価格)はザインかゾルレンかという論争が鑑定界で聞かれなくなってから久しい。…………

・2003年08月22日:「鑑定評価への誤解」

相も変わらず、地価公示叩きや不動産鑑定評価叩きが横行している。…………

何が言いたいのかといえば、地価動向に対する現下の動向を把握するという短期的な視点と、あるべき地価の姿を見据えた長期的な視点の両方を備えていたいということである。市場の動向をあるがままにという視点は、ともすれば市場の動向を追いかけることに汲々としかねないおそれがある。それに対して日本の不動産価格とその市場について「あるべき」とまでは言わずとも、長期的な視点を忘れたくはないのである。

昨年の参議院選挙で、なぜ地方で自民党が負けたのかといえば、農業経営なかでも稲作農業が崩壊しかねない危機感が自民党離れを引き起こしたといえるのである。特に稲作専業農家が多い地方ほど、米価の低落は生活基盤の崩壊を意味するものであり、ひいてはそれは農地価格の崩壊に近い下落を招く要因となるのである。そして、このことは当然に地方圏(宅地)地価推移に大きな影響をもたらすものである。

今回の地価上昇は都市圏商業地を中心とするものであり、それは即ちJREITや私募ファンドなど不動産証券化に誘引されるものが主な原因の一つと言っても差し支えないであろう。他には容積規制等の緩和措置や世界的金余り現象(金融の壮大なバーチャル化)が挙げられるのであろう。そのことは不動産価格のグローバル化とか、不動産市場の流動化とか、所有と使用の分離とかいわれるが、証券化による所有の細分化はすなわち使用と所有の乖離を招くものである。いってみればサブプライム問題と同様に、所有形態が複雑になり、多様な不動産の組み合わせによる証券化が債券所有者にとっては投資対象が見えずリスクの存在すら見えなくしてしまうのである。つまり、証券化市場という一種のバーチャル市場は、実物不動産の利用状況やその賃料や価格の推移というリアル市場と似て非なるものという状況を生み出したといえるのではなかろうか。

『お断り』

本件記事は、塾・鄙からの発信の開塾記念講義をお願いしております、田原拓治氏(不動産鑑定士・桐蔭横浜大学法学部客員教授)の下記サイト記事よりAERA情報を頂いたものです。

(408)『「売り出し価格」信じるな』という見出しの特集記事

関連の記事

- 地価LOOKレポート-2 : 2008年6月12日

- 地価公示は存続できるのか : 2010年11月9日

- 不動産鑑定・H20地価公示 : 2008年3月25日

- 不動産市況DI調査 : 2011年1月15日

- 議事要旨(第4回 地価公示のあり方に関する検討会) : 2013年2月24日

- 地価上昇と税評価 : 2014年3月14日

- アエラの地価公示批判 : 2009年3月25日

- 第5回地価公示のあり方検討会 : 2013年2月26日

- 地価公示と日本再生戦略 : 2012年8月9日

- 地価公示とGoogleMap : 2007年9月6日